Die Grunderwerbsteuer (GrEst) ist wie eine Mehrwertsteuer für Grundstücke und Immobilien. Wenn Sie Grund und Boden, eine Wohnung oder ein Haus erwerben, hält auch der Staat die Hand auf. Mit mehreren tausend Euro kann diese Steuer die Kaufnebenkosten spürbar in die Höhe treiben. Lesen Sie hier, wie Sie die Grunderwerbsteuer berechnen, wann und wie sie fällig wird und wie Sie sparen können.

Definition und Berechnung der Grunderwerbsteuer

Die Grunderwerbsteuer (GrEst) wird einmalig fällig auf den Erwerb (und nicht auf den Besitz wie bei der jährlichen Grundsteuer) von Grundstücken und Gebäuden, die sich darauf befinden. Wie die Mehrwert- oder Umsatzsteuer zählt sie zu den Verkehrssteuern, die immer dann fällig werden, wenn Gegenstände den Besitzer wechseln. Die gesetzliche Grundlage für diese Steuer ist das Grunderwerbsteuergesetz (GrEStG).

So wird die Grunderwerbsteuer berechnet

Die Höhe der Grunderwerbsteuer wird nach folgender Formel berechnet:

Kaufpreis x Steuersatz = Grunderwerbsteuer

Der Kaufpreis oder Objektwert ist die Bemessungsgrundlage der Steuer. Beachten Sie, dass nicht nur das Grundstück besteuert wird, sondern auch das Haus.

Der Grunderwerbsteuersatz unterscheidet sich von Bundesland zu Bundesland und liegt zwischen 3,5 und 6,5 Prozent.

Kaufpreis: Bemessungsgrundlage der Grunderwerbsteuer

Der Wert des Grundstücks sowie der Aufbauten (Wohnimmobilien und andere Gebäude) ist die Grundlage für die Berechnung der Grunderwerbsteuer – und gleichzeitig auch ein Hebel, mit dem sich Steuern sparen lassen. Oft lässt sich vom Kaufpreis noch etwas abziehen, wodurch die Bemessungsgrundlage schrumpft und weniger Steuern fällig werden (mehr dazu in unseren Spartipps).

Ist die Grunderwerbsteuer für den Erwerb des Grundstücks, des Hauses oder beides zu zahlen? Es gibt folgende Szenarien:

- Unbebautes Grundstück: Hier ist die Sache klar: Sie zahlen nur auf das Grundstück Grunderwerbsteuer.

- Bestehende Immobilie: Wenn Sie zum Beispiel eine Eigentumswohnung in einem Mehrfamilienhaus kaufen, wird Grunderwerbsteuer für die Immobilie plus die Grundstücksfläche fällig, die Sie beim Immobilienkauf automatisch miterwerben.

- Grundstück für den Hausbau: Dies ist der kniffeligste Fall. Wenn die Kaufverträge für Grundstück und Hausbau untrennbar miteinander verknüpft sind, werden Grundstück und Haus besteuert. Das ist beim Kauf von Bauträgern oder Hausanbietern der Fall, die Bauplatz und Gebäude aus einer Hand anbieten. Kaufen Sie hingegen zuerst ein Grundstück und geben später den Hausbau (am besten bei einem anderen Anbieter) in Auftrag, zahlen Sie die Grunderwerbsteuer nur auf Grund und Boden.

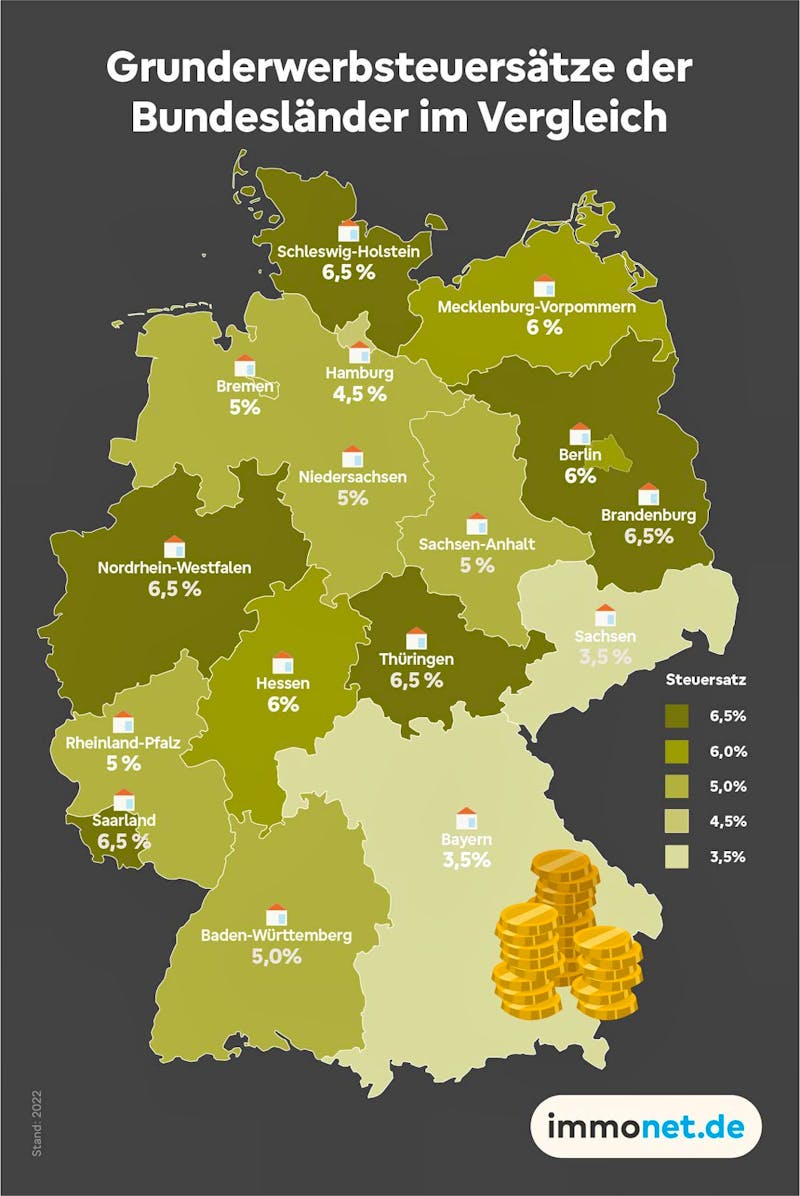

Übersicht: Steuersätze nach Bundesländern

Die Höhe der Grunderwerbsteuer ist Sache der Länder. Dadurch ergeben sich unterschiedliche Sätze, die wir als Grafik und in der anschließenden Tabelle für Sie aufbereitet haben:

Am günstigsten ist der Erwerb in den Bundesländern Bayern und Sachsen mit 3,5 Prozent Grunderwerbsteuer. In Schleswig-Holstein, Nordrhein-Westfalen, Thüringen, Brandenburg und im Saarland zahlen Sie für den Grunderwerb hingegen den Höchstsatz von 6,5 Prozent. Je höher der Steuersatz, desto spürbarer ist der Unterschied: So zahlen Sie für eine 300.000 Euro teure Wohnung in München 10.500 Euro Grunderwerbsteuer. In Köln oder Kiel entfallen bei gleichem Kaufpreis 19.500 Euro an den Fiskus.

| Bundesland | Grunderwerbsteuer |

| Baden-Württemberg | 5,0% |

| Bayern | 3,5% |

| Berlin | 6,0% |

| Brandenburg | 6,5% |

| Bremen | 5,0% |

| Hamburg | 4,5% |

| Hessen | 6,0% |

| Mecklenburg-Vorpommern | 6,0% |

| Niedersachsen | 5,0% |

| Nordrhein-Westfalen | 6,5% |

| Rheinland-Pfalz | 5,0% |

| Saarland | 6,5% |

| Sachsen | 3,5% |

| Sachsen-Anhalt | 5,0% |

| Schleswig-Holstein | 6,5% |

| Thüringen | 6,5% |

Die Grunderwerbsteuer wird nicht nur bei Verkauf und Kauf fällig, sondern immer dann, wenn Grundstücke und Immobilien den Besitzer wechseln, also ein Erwerb stattfindet. Rechtsvorgänge, bei denen das der Fall ist, sind zum Beispiel Teilungen, Tausch, Überlassung oder eine Zwangsversteigerung. Übrigens ist es zwar üblich, dass der Käufer bzw. Grundstückserwerber die Steuer zahlt. Ist dieser dazu allerdings nicht in der Lage, muss der Verkäufer bzw. Veräußerer einspringen.

Ausnahmen: Wer keine Grunderwerbsteuer zahlen muss

Das Grunderwerbsteuergesetz (GrEStG) sieht Ausnahmen vor. So müssen Sie keine Grunderwerbsteuer zahlen, wenn der Kaufpreis unter 2.500 Euro liegt. Außerdem entfällt die Steuer bei Verkauf unter Verwandten in gerader Linie, Schenkung oder Erbschaft.

In gerader Linie miteinander verwandt sind:

- Kinder (auch Adoptiv- und Stiefkinder)

- Eltern

- Großeltern

- Ehegatten

- Eingetragene Lebenspartner

Wird nach Scheidung oder Auflösung der Lebenspartnerschaft eine Immobilie an den Ex-Partner verkauft, entfällt die Grunderwerbsteuerpflicht nur dann, wenn die Scheidung der Grund für den Verkauf ist.

Achtung: Bei Erbschaft und Schenkung fällt zwar keine Grunderwerbsteuer an, dafür aber Schenkungs- oder Erbschaftssteuer. Bei diesen gibt es allerdings hohe Freibeträge.

Wann wird die Grunderwerbsteuer fällig?

Bei einem Immobilien- oder Grundstückskauf kommen Sie um die Zahlung der Grunderwerbsteuer nicht herum, denn sie ist fester Bestandteil des Kaufprozesses. Sobald Verkäufer und Käufer den Kaufvertrag unterzeichnen, meldet der Notar dies dem Finanzamt. Dieses erstellt daraufhin einen Grunderwerbsteuerbescheid, den der Käufer innerhalb von vier Wochen begleichen muss. Nach Zahlungseingang erstellt das Finanzamt eine Unbedenklichkeitsbescheinigung. Erst dann ist eine Umschreibung des Eigentümers im Grundbuch möglich.

Für die Besteuerung des Grunderwerbs ist das Finanzamt zuständig, in dessen Gebiet sich das Grundstück oder die Immobilie befinden.

5 Tipps, wie Sie bei der Grunderwerbsteuer sparen

Die Grunderwerbsteuer ist in der Regel der größte Anteil der Kaufnebenkosten und treibt den Preis spürbar in die Höhe. Je nachdem, was Sie erwerben und wie Sie es nutzen, ergeben sich verschiedene Sparmöglichkeiten.

Tipp 1: Immobilienkauf – Bewegliche Gegenstände abziehen

Je geringer der Wert von Grund, Boden und der bestehenden Immobilie ist, desto weniger Steuern müssen Sie zahlen. Ziehen Sie deshalb alles ab, was nicht fest dort verankert ist. Vieles, das Sie in Ihrer Wohnung oder Ihrem Haus ausbauen und an anderer Stelle wieder einbauen können, fällt unter die Kategorie Zubehör. Dazu gehören:

- Kamine

- Markisen und anderer Sicht- und Sonnenschutz

- Möbel

- Einbauküche

- Einbauschränke

- Sauna

- Gartenhaus

- Photovoltaikanlage (Nur, wenn sie gewerblich betrieben wird, also der erzeugte Strom an einen Energieversorger verkauft wird)

Diese Gegenstände erwerben Sie als Immobilienkäufer mit und können ihren Wert vom Kaufpreis abziehen – und somit die Grunderwerbsteuer verringern. Aber Vorsicht: Übersteigt ihr Kaufpreisanteil mehr als 15 Prozent, horchen Finanzbeamte auf. Der Wert der beweglichen Gegenstände sollte im Vertragswerk gesondert aufgeführt werden. Fragen Sie den Verkäufer nach Rechnungen und weiteren Belegen für den Wert des Zubehörs. So haben Sie im Zweifelsfall einen Nachweis gegenüber dem Finanzamt.

Auch wenn die Frist von vier Wochen nicht lang ist: Überweisen Sie nicht sofort, wenn der Grunderwerbsteuerbescheid in Ihrem Briefkasten landet, sondern prüfen Sie ihn vorab, beispielsweise zusammen mit Ihrem Steuerberater. Hat das Finanzamt tatsächlich den verminderten Kaufpreis als Bemessungsgrundlage herangezogen? Falls nicht, lässt sich dies meist schnell klären.

Tipp 2: Wohnungskauf – Rücklagen herausrechnen

Beim Erwerb einer Eigentumswohnung können Sie den Kaufpreis um einen weiteren Posten mindern und so bei der Grunderwerbsteuer zu sparen: die Rücklagen, welche die Eigentümergemeinschaft für Instandhaltungen am Gebäude gebildet hat. Auch der vorherige Eigentümer hat in diesen Topf einbezahlt. Mit dem Kauf lösen Sie diesen Anteil ab. Lassen Sie auch die Höhe des Kaufpreisanteils der Instandhaltungsrücklage im Kaufvertrag gesondert aufführen.

Tipp 3: Hausbau – Getrennte Verträge

Ein bebautes Grundstück hat in den meisten Fällen einen höheren Wert als ein unbebautes Grundstück. Der Staat lässt es sich nicht nehmen, an dem Mehrwert durch das Haus teilzuhaben. Das gilt auch für Häuser, die noch nicht errichtet, aber zum Zeitpunkt des Grundstückskaufs bereits gekauft sind. Ein Beispiel: Sie kaufen ein Grundstück inklusive Hausbau von einem Bauträger. Die Grunderwerbsteuer wird dann für den Gesamtbetrag (Grundstück plus Hausbaukosten) fällig.

Aus steuerlicher Sicht günstiger ist es, zuerst ein Baugrundstück zu kaufen und erst dann den Hausbau in Angriff zu nehmen. In diesem Fall wird nur der Grund und Boden besteuert. Aber Achtung: Viele Hausanbieter vermitteln auch Grundstücke und bieten alles aus einer Hand. Ist der Kaufvertrag des Grundstücks mit dem späteren Hausbau untrennbar verbunden, könnte das Finanzamt ein sogenanntes Kuppelgeschäft darin sehen und auch das Haus besteuern. Es ist sinnvoll, Rat bei einem Steuerexperten zu suchen.

Tipp 4: (Teil-)Gewerbliche Nutzung – Grunderwerbsteuer als Betriebsausgaben geltend machen

Damit lässt sich die Grunderwerbsteuer zwar nicht mindern, aber immerhin wieder von der Steuer absetzen: Wenn Sie Ihr Haus oder Ihre Wohnung (teilweise) gewerblich nutzen, können Sie einen Teil der Grunderwerbsteuer als Betriebsausgaben abschreiben. Das kann zum Beispiel der Fall sein, wenn Sie ein Büro, eine Praxis, eine Werkstatt, einen Laden oder andere Gewerbeflächen in Ihrem Haus unterbringen. Absetzen können Sie den Teil der Grunderwerbsteuer, der für das Gebäude anfällt. Bei einer teilgewerblichen Nutzung gilt dies nur für die Fläche, die Sie tatsächlich gewerblich nutzen.

Tipp 5: Vermietete Immobilien – Grunderwerbsteuer absetzen

Sie wollen nicht selbst in die Immobilie ziehen, sondern sie vermieten? Auch dann können Sie die Grunderwerbsteuer geltend machen. Als Teil der Kaufnebenkosten zählt sie zu den Anschaffungskosten und kann über die Nutzungsdauer der Immobilie abgeschrieben werden. Im Steuerrecht heißt dieser Posten „Absetzung für Abnutzung“ (AfA).

Sie können einen Teil der Grunderwerbsteuer zurückfordern, wenn nach dem Kauf eine Wertminderung festgestellt wird, zum Beispiel gravierende Baumängel. Die nachträgliche Minderung ist allerdings maximal zwei Jahre nach dem Erwerb möglich. Holen Sie sich hierzu Rat von einem Steuerexperten.